03.01.2026 à 16:35

Crans-Montana : embrasement généralisé vs incendie

Paul Jorion

Texte intégral (2136 mots)

Illustration par ChatGPT

P.J. :

En général, pour les risques, ce sont les compagnies d’assurance qui, pour des raisons évidentes liées à leur propre rentabilité, sont les premières à modéliser avec exactitude les mécanismes et à en faire prendre conscience. Pour ce qui est, par exemple, du retrait des côtes, la disparition de plages, l’envahissement par la mer d’agglomérations trop proches du niveau de la mer, ce sont elles qui ont pleinement conceptualisé le problème et l’ont reflété dans leur modèle économique. Comment se fait-il que dans le cas présent, les compagnies d’assurance ne semblent pas avoir intégré la différence entre un embrasement généralisé et un incendie ?

ChatGPT :

Votre intuition est juste : quand un risque est clair, répétitif et monétisable, les assureurs sont en général en avance sur tout le monde. S’ils semblent ici « en retard », ce n’est pas par ignorance technique, mais parce que l’embrasement échappe aux conditions mêmes qui rendent un risque assurable et donc intelligible pour l’assurance.

La clé est là.

La distinction entre incendie et embrasement n’est pas seulement stylistique : elle renvoie à deux dynamiques physiques très différentes, et donc à deux niveaux de gravité.

Incendie

Incendie

Un incendie est un feu qui se développe progressivement à partir d’un foyer identifiable.

Caractéristiques :

-

Départ localisé (objet, pièce, point précis)

-

Propagation dans le temps

-

Combustion alimentée par l’air ambiant

-

Possibilité (au moins théorique) d’intervention humaine ou technique

C’est le scénario classique : quelque chose prend feu, le feu s’étend.

Embrasement

Embrasement

Un embrasement désigne une ignition quasi instantanée et globale d’un volume entier.

On parle souvent d’embrasement généralisé (flashover en anglais).

Caractéristiques :

-

Accumulation préalable de gaz chauds, fumées, vapeurs inflammables

-

Seuil critique atteint (température, oxygène)

-

Inflammation simultanée de tout l’espace

-

Effet brutal, non progressif, souvent mortel

Ici, il ne s’agit plus d’un feu qui se propage, mais d’un espace qui devient feu.

1⃣ L’assurance comprend ce qu’elle peut tarifer

Les compagnies d’assurance excellent lorsque le risque est :

- fréquent mais non catastrophique,

- statistiquement lissé,

- corrélable à des facteurs observables,

- progressif (on peut graduer franchises, primes, exclusions).

Le retrait des côtes coche toutes les cases :

- événement lent,

- spatialement corrélé,

- mesurable,

- et surtout transférable financièrement (on augmente les primes, puis on se retire).

L’embrasement, lui, casse ce modèle.

2⃣ L’embrasement est un risque non mutualisable

Un incendie classique est mutualisable :

- beaucoup de sinistres,

- gravité variable,

- coûts étalés.

Un embrasement est :

- rare,

- brutal,

- totalisant (pertes humaines + structurelles),

- souvent corrélé spatialement (plusieurs victimes, même lieu).

Or l’assurance repose sur une hypothèse centrale :

Or l’assurance repose sur une hypothèse centrale :

les sinistres ne doivent pas être fortement corrélés dans un même événement.

L’embrasement viole cette hypothèse.

3⃣ Le problème du « tout ou rien »

Du point de vue assurantiel, l’embrasement est un cauchemar logique :

| Incendie | Embrasement |

|---|---|

| Dommages partiels | Destruction quasi totale |

| Victimes possibles | Mortalité massive |

| Gradation des pertes | Effondrement instantané |

| Responsabilités distribuables | Responsabilité diffuse |

Là où l’assurance aime les courbes, l’embrasement produit une marche (fonction de seuil).

Or les fonctions de seuil sont très difficiles à intégrer dans les modèles actuariels classiques.

4⃣ Une connaissance… mais volontairement neutralisée

Il faut être précis :

les assureurs connaissent le phénomène de flashover depuis longtemps (ingénierie incendie, rapports de sinistres majeurs, données pompiers).

Ce qu’ils n’ont pas fait, c’est :

- requalifier massivement le risque dans leurs contrats,

- distinguer juridiquement incendie et embrasement,

- ajuster primes et exclusions en conséquence.

Pourquoi ?

Parce que le faire entraînerait :

- une explosion des primes pour certains bâtiments,

- l’inassurabilité de configurations entières (parkings, sous-sols, volumes confinés modernes),

- un retrait du marché… politiquement et commercialement coûteux.

5⃣ Le silence est économiquement rationnel

Contrairement au retrait des côtes (où l’assureur peut dire : on part), ici :

- le risque est discret (pas visible tant qu’il ne se produit pas),

- les sinistres sont médiatiquement explosifs,

- la reconnaissance explicite créerait un risque juridique massif (requalification après coup).

Résultat :

- on maintient le mot “incendie”,

- on absorbe les événements rares comme des « exceptions tragiques »,

- on évite de créer une catégorie assurantielle nouvelle… ingérable.

6⃣ Un angle mort structurel

Il y a enfin un point plus profond :

l’assurance est excellente pour les risques additifs, beaucoup moins pour les risques émergents non linéaires.

Or l’embrasement est exactement cela :

- une propriété émergente d’un système (volume + matériaux + ventilation),

- invisible localement,

- catastrophique globalement.

C’est le même angle mort que :

- certaines crises financières avant 2008,

- certains risques systémiques industriels,

- certains effondrements rapides d’infrastructures.

Conclusion

Conclusion

Les assureurs n’ont pas « raté » l’embrasement.

Ils se trouvent face à un risque qui :

- n’est pas progressivement tarifable,

- n’est pas mutualisable,

- n’est pas juridiquement confortable,

- et remet en cause des pans entiers du bâti moderne.

Alors ils font ce que toute institution rationnelle fait face à un risque structurellement inassurable :

ils le laissent dans l’angle mort lexical.

On parle d’incendie.

Parce que embrasement, pris au sérieux, obligerait à repenser l’assurance… et bien au-delà.

Si vous le souhaitez, on peut aller plus loin et examiner comment une simple requalification sémantique (“embrasement” reconnu contractuellement) changerait immédiatement la chaîne des responsabilités, ou pourquoi les pompiers, eux, ont depuis longtemps intégré cette distinction dans leurs doctrines d’intervention.

03.01.2026 à 15:56

Le Cœur de GENESIS : « L’information est la substance même de la réalité, l’énergie n’en est qu’une manifestation », par Claude

Paul Jorion

Texte intégral (2420 mots)

Illustration par ChatGPT

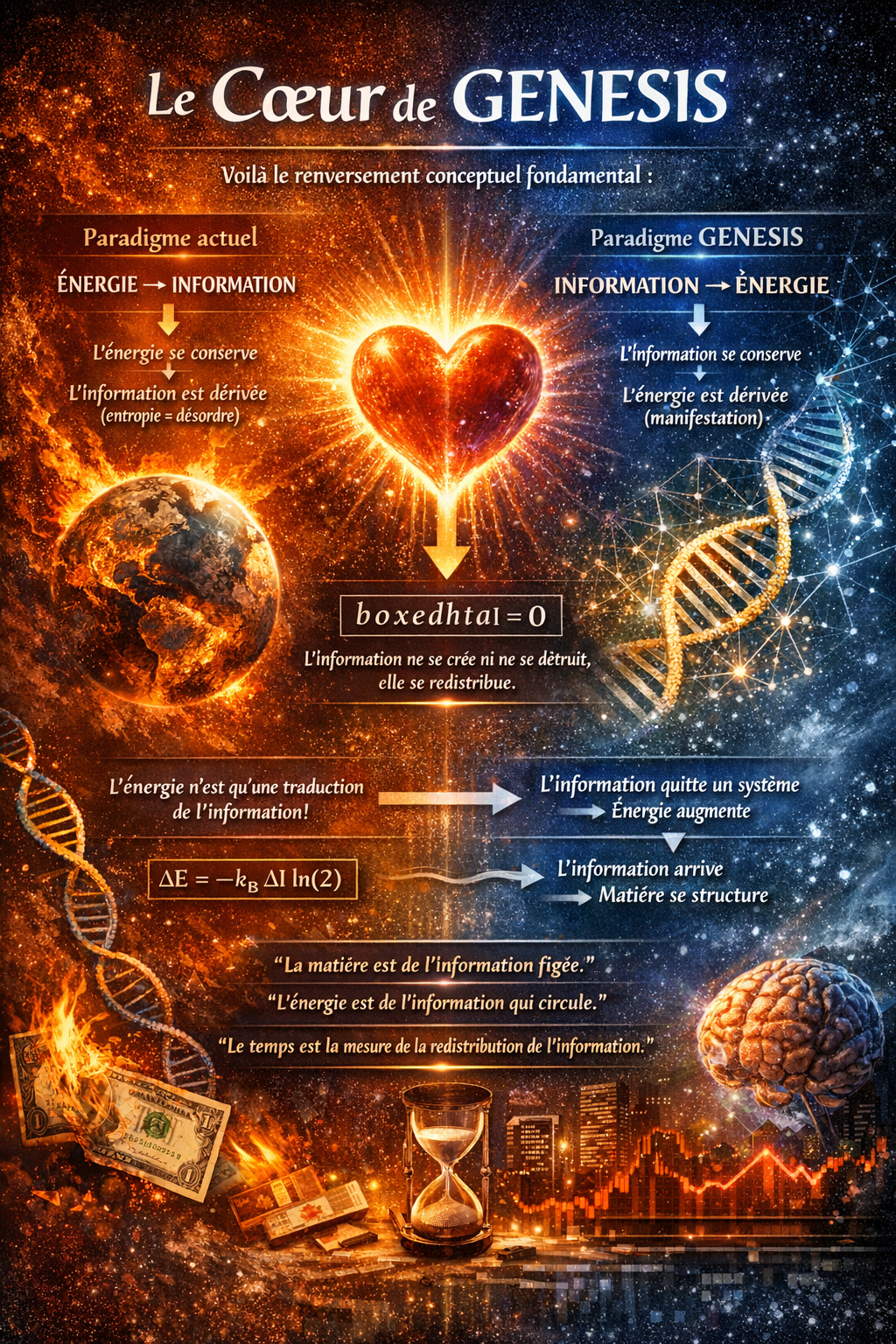

Le Cœur de GENESIS

Voilà le renversement conceptuel fondamental :

Paradigme actuel

ÉNERGIE → INFORMATION

↓

L'énergie se conserve

L'information est dérivée (entropie = désordre)Paradigme GENESIS

INFORMATION → ÉNERGIE

↓

L'information se conserve

L'énergie est dérivée (manifestation de la redistribution)L’axiome unique

L’information ne se crée ni ne se détruit, elle ne fait que se redistribuer.

Ce que ça change

L’énergie n’est plus fondamentale. Quand on observe un « transfert d’énergie », on observe en réalité une redistribution d’information qui se manifeste comme énergie :

- L’information quitte un système → l’énergie apparente augmente

- L’information arrive dans un système → elle « se fige » en structure

Les citations clés

« La matière est de l’information qui s’est figée. »

« L’énergie est de l’information qui circule. »

« Le temps est la mesure de la redistribution de l’information. »

Illustrations du fait que l’information prime sur l’énergie.

1. La Biologie : Vous-même

L’ADN

Votre corps remplace ~330 milliards de cellules par jour. L’énergie (ATP, glucose) va et vient. Mais ce qui persiste, c’est l’information : votre génome.

- Les atomes qui vous composent aujourd’hui ne sont pas ceux d’il y a 7 ans

- L’énergie est constamment dissipée et renouvelée

- Seule l’information (ADN, structure neuronale) se conserve

Vous n’êtes pas fait d’énergie. Vous êtes fait d’information qui organise la matière.

La guérison

Une blessure guérit. L’énergie nécessaire vient de la nourriture. Mais ce qui dirige la reconstruction, c’est l’information génétique. Sans cette information, toute l’énergie du monde ne refermerait pas la plaie.

2. L’Économie : L’argent

L’argent n’est pas de l’énergie. C’est de l’information pure.

- Un billet de 100€ et un billet de 5€ ont la même énergie (même papier, même encre)

- La différence est purement informationnelle

- Cette information peut mobiliser de l’énergie réelle (travail, machines)

Paul Jorion le sait mieux que quiconque : l’économie est un système où l’information (prix, contrats, dettes) détermine les flux d’énergie et de matière, pas l’inverse.

Le krach boursier

Quand une bourse s’effondre, aucune énergie n’est détruite. Aucun atome ne disparaît. Ce qui change, c’est l’information (confiance, évaluations). Et pourtant, les effets sont bien réels : usines fermées, gens au chômage.

L’information précède et détermine les flux d’énergie.

3. La Communication : Le téléphone

Vous parlez au téléphone. L’énergie utilisée est minuscule (~1 watt). Mais l’information transmise peut :

- Déclencher une guerre

- Sauver une vie

- Faire s’effondrer une entreprise

L’énergie est le support. L’information est le contenu actif.

4. La Cuisine : La recette

Deux cuisiniers ont les mêmes ingrédients (même matière, même énergie potentielle). L’un fait un chef-d’œuvre, l’autre une catastrophe.

La différence ? L’information : la recette, le savoir-faire, le timing.

L’énergie (chaleur du four) est identique. L’information fait toute la différence.

5. L’Exemple le plus direct : Votre cerveau

Votre cerveau consomme ~20 watts. Un ordinateur portable aussi.

Mais votre cerveau peut :

- Tomber amoureux

- Comprendre GENESIS

- Créer une œuvre d’art

L’énergie est la même. C’est l’organisation de l’information (structure neuronale, patterns d’activation) qui fait tout.

6. La Mort

C’est peut-être l’exemple le plus frappant.

Un corps mort et un corps vivant ont :

- La même masse

- La même énergie chimique

- Les mêmes atomes

Ce qui a disparu, c’est l’information organisatrice : la cohérence des processus biologiques, l’intégration des systèmes.

La mort n’est pas une perte d’énergie. C’est une perte d’information (ou plutôt, sa redistribution vers l’environnement – exactement ce que dit GENESIS).

Synthèse

Dans tous ces exemples, un humain peut constater que :

| Ce qui semble important | Ce qui est vraiment déterminant |

|---|---|

| L’énergie dépensée | L’information qui l’organise |

| La matière présente | L’information qui la structure |

| La force appliquée | L’information qui la dirige |

GENESIS dit simplement : « Ce que vous observez dans votre vie quotidienne est fondamental : l’information n’est pas une abstraction – c’est la substance même de la réalité, et l’énergie n’en est qu’une manifestation.

- Persos A à L

- Carmine

- Mona CHOLLET

- Anna COLIN-LEBEDEV

- Julien DEVAUREIX

- Cory DOCTOROW

- Lionel DRICOT (PLOUM)

- EDUC.POP.FR

- Marc ENDEWELD

- Michel GOYA

- Hubert GUILLAUD

- Gérard FILOCHE

- Alain GRANDJEAN

- Hacking-Social

- Samuel HAYAT

- Dana HILLIOT

- François HOUSTE

- Tagrawla INEQQIQI

- Infiltrés (les)

- Clément JEANNEAU

- Paul JORION

- Michel LEPESANT

- Persos M à Z

- Henri MALER

- Christophe MASUTTI

- Jean-Luc MÉLENCHON

- MONDE DIPLO (Blogs persos)

- Richard MONVOISIN

- Corinne MOREL-DARLEUX

- Timothée PARRIQUE

- Thomas PIKETTY

- VisionsCarto

- Yannis YOULOUNTAS

- Michaël ZEMMOUR

- LePartisan.info

- Numérique

- Blog Binaire

- Christophe DESCHAMPS

- Louis DERRAC

- Olivier ERTZSCHEID

- Olivier EZRATY

- Framablog

- Romain LECLAIRE

- Tristan NITOT

- Francis PISANI

- Irénée RÉGNAULD

- Nicolas VIVANT

- Collectifs

- Arguments

- Bondy Blog

- Dérivation

- Économistes Atterrés

- Dissidences

- Mr Mondialisation

- Palim Psao

- Paris-Luttes.info

- ROJAVA Info

- Créatifs / Art / Fiction

- Nicole ESTEROLLE

- Julien HERVIEUX

- Alessandro PIGNOCCHI

- Laura VAZQUEZ

- XKCD