22.01.2026 à 12:06

Rapport – « Petites entreprises en péril : à qui la faute ? »

Émilien Cabiran

Introduction : l’échec d’une politique obsédée par la baisse des cotisations

Septembre 2025 : l’Union des entreprises de proximité (U2P) et la Confédération des petites et moyennes entreprises (CPME) repoussent la proposition d’un grand rassemblement patronal unitaire contre la taxe Zucman faite par le Mouvement des entreprises de France (Medef). L’événement fait date. Les petits patrons refusent de s’aligner derrière les gros et le font savoir. Les deux organisations patronales des très petites entreprises (TPE) et des petites et moyennes entreprises (PME) révèlent les clivages qui parcourent l’ensemble « patronat » prétendument homogène.

Dans les médias et sur les bancs de l’Assemblée nationale, les libéraux sont pourtant bien habitués à mettre en scène l’harmonie du patronat. Les chefs d’entreprises formeraient une grande communauté productive, fédérée par « l’esprit d’entreprise » et réunie derrière des revendications communes. À les entendre, les patrons seraient tous dans le même bateau : assaillis par des politiques publiques qui enserrent l’économie, menant avec courage leur activité contre ceux qui réglementent, taxent la réussite, brident le libre-échange… En 1998, le Conseil national du patronat français (CNPF) devient le Mouvement des entreprises de France (Medef). Les mots « patrons » et « patronat » disparaissent ainsi, au profit des mots « entreprise » et « entrepreneurs ». Qu’on ne s’y trompe pas, ce n’est pas un changement cosmétique. Au contraire, cela s’inscrit dans une montée en puissance du discours « pro-entreprise », grâce auquel le Medef a réussi à gommer artificiellement les différences internes à la catégorie « patron ».

Cette entente d’apparence a été mise depuis près d’un demi-siècle au service d’une revendication du grand patronat : payer « toujours moins »[1] de cotisations sociales, d’impôts, de salaires. En 1982, quelques mois après la victoire du programme commun de la gauche, l’ancêtre du Medef impose déjà le thème de « réduction des charges » devant 25 000 patrons réunis pour les « états généraux de l’entreprise » à Villepinte[2]. 44 ans plus tard, ils peuvent se prévaloir d’avoir largement gagné : l’État leur fait désormais cadeau de 211 milliards d’euros par an, selon un récent rapport d’une commission d’enquête sénatoriale[3], principalement en niches fiscales et allègements de cotisations sociales. Et nous, nous pouvons nous prévaloir d’un recul historique. Au bout de près d’un demi-siècle, la situation économique de la France, son appauvrissement relatif, sa désindustrialisation, sa perte de souveraineté, ou l’augmentation du taux de pauvreté sont là pour témoigner de l’échec factuel de cette politique économique. Dans ce rapport, nous allons voir que l’obsession monomaniaque de la baisse du « coût du travail » imposée par le grand patronat n’a pas non plus profité au tissu divers des petites et moyennes entreprises, ni à leurs dirigeants.

Car au nom de quoi les patrons parleraient-ils d’une même voix ? Cela ne colle pas avec la réalité du tissu productif. Les TPE et les PME, que nous regrouperons sous le terme de « petites entreprises », n’ont rien en commun avec les multinationales. Un artisan boulanger, un artisan du bâtiment engagé dans la rénovation thermique, un dirigeant d’une TPE de services informatiques et numériques ou encore un fabricant de pièces détachées vendues en France, ne partagent pas la même condition, ni les mêmes besoins, que Bernard Arnault, à la tête du groupe de luxe LVMH, dont les sacs Louis Vuitton se vendent aux ménages fortunés des quatre coins du monde. On ne parle pas de la même chose. Bien sûr, les petites entreprises ne forment pas un groupe homogène. Une PME franchisée n’est pas la même chose qu’une PME sous-traitante dont l’activité dépend essentiellement d’un grand groupe, et toutes deux n’ont rien à voir avec une PME indépendante, familiale par exemple. Mais il n’en demeure pas moins que la domination des grandes entreprises les rapproche et marque une démarcation claire. Et il ne s’agit pas uniquement d’une question quantitative d’effectifs salariés ou de chiffre d’affaires[4]. La question économique fondamentale se trouve ailleurs : pour qui l’entreprise produit-elle, sur quel marché se situe-t-elle et à qui appartient le capital ? C’est ici précisément que se loge la divergence de fond qui divise le tissu économique productif entre les grandes entreprises d’un côté et les petites de l’autre.

Les grandes entreprises françaises travaillent pour l’international. Elles sont tournées vers les consommateurs et les marchés de toute la planète. Les parts de marché de quelques-unes des entreprises françaises du CAC 40 en témoignent clairement. LVMH réalise plus de 90 % de son chiffre d’affaires hors de France. Kering, groupe de luxe concurrent fondé par le milliardaire François Pinault, en réalise plus des deux tiers en dehors de l’Europe de l’Ouest. Hermès, autre groupe de luxe, fait 9 % seulement de son chiffre d’affaires en France. Pour L’Oréal, grand groupe de cosmétique, c’est encore moins : 7,3 % de son chiffre d’affaires en France. Toutes ces entreprises sont en concurrence avec d’autres groupes mondiaux pour se partager le monde et conquérir de nouvelles parts de marché.

Elles doivent verser des dividendes toujours plus élevés à leurs actionnaires. Elles sont de ce fait irrémédiablement prises dans une course sans fin pour augmenter la part des bénéfices reversés en dividendes. Ainsi, les fonds d’investissement exigent désormais très fréquemment des taux de rentabilité au-delà de 15 %[5].

C’est pourquoi leurs dirigeants réclament de déréguler, de diminuer les salaires et les cotisations sociales, de baisser les impôts. Il leur faut pouvoir s’aligner sur les niveaux les plus bas en vigueur dans le monde. Cela explique leur agressivité et le chantage à la délocalisation auquel ils se prêtent régulièrement. Car telle est la réalité des grandes entreprises : le marché mondial est leur terrain de jeu et l’augmentation de la rentabilité du capital est leur principal objectif.

Les TPE et les PME travaillent quant à elles d’abord pour la demande de leur pays. Leur production est tournée, exclusivement ou en priorité, vers le marché national et les réseaux économiques de proximité. Elles vivent de la consommation domestique. D’abord, la consommation de la population résidente, qui œuvre quotidiennement à la satisfaction de ses besoins. Mais cela inclut également la consommation des administrations publiques, qui emploient une personne sur cinq dans le pays ; l’investissement public, destiné à améliorer les conditions d’existence de la collectivité ; et la consommation des entreprises, qui s’achètent les unes aux autres les matériaux et les services nécessaires pour mener à bien la production. Les petites entreprises ont donc, elles, intérêt à ce que le pouvoir d’achat et les investissements publics soient les plus élevés possible. Leur activité dépend directement de la demande globale nationale. Elles ne peuvent pas partir. La délocalisation n’est pas une alternative : si leur activité tourne au ralenti car la consommation est insuffisante, elles ferment. Cela change tout.

Les petites entreprises et les grandes n’étant pas positionnées sur le même marché, les intérêts économiques des premières entrent en contradiction directe avec le patronat et les actionnaires des secondes. L’idée d’un « ruissellement » économique des grandes vers les petites entreprises qui s’adressent à la demande locale est par nature impossible. Il n’y a pas non plus de développement mutuellement profitable entre les grands donneurs d’ordres et leurs sous-traitants. Les intérêts des premiers ne sont pas alignés sur ceux des seconds. Conséquence : ce que les grands patrons exigent nuit fatalement à l’activité des petits.

Les accords de libre-échange sont le parfait exemple du modèle de développement inégal non combiné des deux types de producteurs. C’est une aubaine pour les grands groupes, à qui ils ouvrent de nouveaux marchés. Mais à l’inverse c’est une menace considérable pour les TPE et les PME. Elles subissent de plein fouet les délocalisations de grands groupes dont elles étaient les fournisseuses et se retrouvent exposées à l’importation de marchandises étrangères bon marché et moins-disantes socialement et écologiquement.

Enfin, la propriété et la rémunération du capital dans les petites entreprises n’ont rien à voir avec celles des grandes entreprises : la rémunération d’un chef de petite entreprise, à hauteur d’un revenu à peu près convenable pour vivre, n’a rien à voir avec le versement de dividendes à des fonds d’investissement ou des grandes fortunes à des taux de rentabilité extrêmement élevés. Dès lors, leurs intérêts sont fondamentalement différents : la taxe Zucman est un « immense problème » pour Bernard Arnault, absolument pas pour l’artisan boulanger ou l’agriculteur.

Pour autant, ne nous trompons pas : l’économie française a aussi besoin de grandes entreprises. Leur utilité pour construire une économie des besoins, pour renforcer notre souveraineté et nous porter aux nouvelles frontières de l’Humanité est réelle. Ce qui est en cause n’est pas la structure « grande entreprise » en tant que telle. C’est bien, d’une part, la volonté d’une toute petite partie du patronat, souvent à la tête d’entreprises multinationales, et plus souvent encore de rentes, d’aligner tous les chefs d’entreprises, et par eux, d’aligner toute l’économie française sur leurs revendications de démantèlement de l’État social et de marchandisation intégrale.

Depuis plusieurs dizaines d’années, et en particulier depuis l’arrivée d’Emmanuel Macron, les politiques économiques menées en France sont taillées sur mesure pour répondre aux besoins des dividendes d’une minorité de multinationales, contre les besoins de l’écrasante majorité du tissu productif. Libéralisation mondiale des échanges, déréglementation, abaissement de la fiscalité sur le capital, réformes du code du travail, aides sans contreparties captées par les grands groupes… Cette politique de l’offre débridée met l’État au service d’une fraction infime du marché : quelque 300 grandes entreprises françaises ainsi qu’une poignée de multinationales étrangères qui parviennent à avoir l’oreille du pouvoir grâce aux efforts du Medef et de l’Association française des entreprises privées (AFEP)[6]. Et bien sûr, cela porte ses fruits : les marges dégagées par ces entreprises sont à deux chiffres, les dividendes versés aux actionnaires explosent. On peut résumer en disant que leur but est le dividende et non la production.

Les 4,5 millions de TPE et de PME, qui créent pourtant 40 % de la valeur de ce qui est produit chaque année, voient dans le même temps leurs besoins ignorés. Nombre d’entre elles disparaissent silencieusement, englouties par le chaos du marché. Les autres résistent tant bien que mal, mais elles sont étranglées par les difficultés matérielles qui s’accumulent et ne pourront pas être supportées bien longtemps. L’Union européenne ne se soucie pas du poids de la concurrence déloyale sur leur activité. Les politiques budgétaires austéritaires ignorent leur dépendance à la consommation populaire. Le secteur bancaire méprise la fragilité de leur trésorerie et leurs difficultés d’accès au financement. Les grandes entreprises qui dominent le marché, notamment celles qui contrôlent les réseaux d’énergie ou les propriétaires immobiliers, se gavent sur leur dos. C’est ce qui explique, avec les faiblesses inhérentes à l’auto-entreprenariat, que la France connaisse aujourd’hui un record de défaillances d’entreprises.

Ainsi, en cessant d’appréhender le patronat comme un bloc homogène, il est possible d’envisager une politique de progrès social et humain soutenue par une convergence incluant les salariés et d’autres composantes populaires, mais aussi les dirigeants de petites entreprises. Relocalisation et dé-précarisation, augmentation des salaires et carnets de commandes, planification et stabilité peuvent aller de pair. Ceci a une condition : arrêter d’orienter toutes les politiques économiques au profit exclusif des grands groupes multinationaux, distinguer les deux niveaux de production dans les décisions publiques.

La situation est urgente. Ce rapport est une première contribution du département d’économie de l’Institut La Boétie pour sonner l’alerte et proposer une autre organisation de l’économie, sur la base d’un pacte productif de l’État avec les petites entreprises. Il se veut une base de discussion avec leurs chefs d’entreprise et leurs salariés. Il dresse un tableau précis des dynamiques qui détruisent le tissu productif aujourd’hui. Il passe en revue les difficultés matérielles réelles que rencontrent quotidiennement les petits patrons et qui leur rendent la vie impossible. Sur ce fondement, le rapport propose une série de préconisations et de pistes de transformation pour protéger les petites entreprises des mains dévastatrices du tout marché et élaborer avec elles un pacte productif.

Les TPE et les PME sont des unités de production de proximité non délocalisables qui font vivre le pays et réunissent des qualifications précieuses. Elles sont des alliées incontournables dans la construction d’un autre modèle : l’économie des besoins.

1- Les petites entreprises disparaissent dans l’inaction gouvernementale

De quoi parle-t-on ? Anatomie du tissu productif français

Les petites entreprises au cœur de l’économie de proximité

L’immense majorité des entreprises françaises comptent moins de 10 personnes. Elles sont 4,3 millions au total[7]. L’Insee les regroupe dans la catégorie de « micro-entreprises ». C’est une catégorie statistique, qui inclut en fait des situations très diverses. Toutes ne concernent pas des activités productives[8]. Deux points essentiels sont à retenir.

1- Près d’une micro-entreprise sur trois est un auto-entrepreneur, soit deux fois plus qu’il y a dix ans[9]. Leur statut s’inscrit dans les dynamiques de démantèlement du droit du travail en cours et renvoie à une forme de surexploitation du travail. Dans la pratique, les auto-entrepreneurs sont souvent excessivement subordonnés à des donneurs d’ordre. Dans certains secteurs économiques, ils accomplissent les activités que des entreprises plus grandes leur délèguent au lieu de les internaliser en les confiant à un salarié. Dans d’autres, ils sont sous la coupe d’une plateforme numérique qui organise leur travail par le biais d’un algorithme de mise en relation : c’est le cas des travailleurs « ubérisés », livreurs et chauffeurs VTC… Le statut d’auto-entrepreneur, mis en place par Nicolas Sarkozy, est alors le cheval de Troie du libéralisme pour démanteler le code et les droits du travail attachés au salariat. L’auto-entrepreneur est juridiquement responsable de ses actes. En cas d’accident du travail, il n’est pas protégé et ne reçoit aucune indemnité. Il ne cotise pas non plus à l’assurance chômage : si du jour au lendemain les entreprises qui le font vivre rompent les relations de travail, il se retrouve sans activité et sans revenus. Quant à ses droits à la retraite, ils dépendent du chiffre d’affaires généré par son activité ! Les auto-entrepreneurs sont donc souvent de faux indépendants soumis à une pression financière permanente et au travail à la tâche. Pour « joindre les deux bouts », ils sont un tiers à cumuler leur activité avec une activité salariée. En moyenne, leur revenu mensuel ne dépasse pas 670 euros.

2- Près d’une micro-entreprise sur trois est une très petite entreprise (TPE) qui emploie entre 1 et 9 salariés. Parmi elles, 40 % ne comptent qu’un seul salarié, à temps partiel ou à temps plein. Elles embauchent au total près de 2,6 millions de salariés en équivalent temps plein[10].

Les TPE prédominent dans les services marchands (services aux entreprises, prestation d’entretien du jardin de son domicile, assistance informatique…), l’artisanat, le commerce de détail, l’hôtellerie, la restauration, la construction[11]. Elles forment ainsi le socle d’une économie de proximité tournée vers les besoins de la population, là où elle vit : on achète son pain à la boulangerie de son quartier, on fait rapiécer ses chaussures par le cordonnier de sa commune, on mange au restaurant, on passe son permis dans l’auto-école près de chez soi, on fait des travaux de rénovation dans son logement… Autant d’activités qui ne peuvent par définition pas être délocalisées puisqu’elles répondent aux besoins humains quotidiens des habitants. Elles sont de ce fait exclusivement dépendantes de la consommation locale.

La France compte également 160 000 petites et moyennes entreprises (PME), qui emploient entre 10 et 250 salariés. La majorité se compose d’unités de production de petite taille : 6 PME sur 10 comptent moins de 20 salariés dans leurs rangs[12]. Elles embauchent 4,3 millions de personnes à temps plein[13]. Elles forment elles aussi les réseaux économiques de proximité grâce auxquels la population vit. 70 % des PME n’exportent pas, la plupart d’entre elles tout simplement parce que cela n’a pas de sens et que leur activité n’est pas concernée[14]. L’activité des PME se concentre ainsi dans les services marchands, le commerce de détail et la construction. Une partie des PME est également intégrée à la chaîne de valeur de l’industrie française : au total, 17 % de la valeur ajoutée créée par les 160 000 PME du pays est liée au secteur industriel[15]. Elles participent à la production comme sous-traitantes de grands groupes, qui leur délèguent tel ou tel compartiment de la production.

Encadré – L’économie sociale et solidaire dans le tissu productif À côté du secteur marchand conventionnel, il existe un pan transversal de l’économie : l’économie sociale et solidaire (ESS). Elle pèse pourtant 14 % de l’emploi privé, soit 2,4 millions de salariés. Et elle crée au total un peu plus de 10 % de la richesse nationale chaque année[16]. L’ESS participe d’une logique économique au service de la satisfaction des besoins, en rupture avec la marchandisation lucrative généralisée. Il s’agit de faire primer le partage équitable des richesses créées, de privilégier leur réinvestissement en faveur de l’activité et d’organiser une gestion démocratique des ressources, selon des formes diverses. Les petits et les gros dans l’ESS L’ESS réunit des structures très hétérogènes, appartenant à différents secteurs économiques et ne partageant pas forcément la même finalité. Qu’on ne s’y trompe pas, malgré les principes économiques qui la structurent, elle est traversée par la même dichotomie que le reste de l’économie : des petites structures coexistent avec des grands groupes, et leurs intérêts divergent fondamentalement. D’un côté, il y a les géants. Les groupes de la grande distribution Leclerc et Super U ont par exemple le statut de coopérative. L’ESS compte aussi dans le secteur assurantiel et bancaire des mutuelles géantes dont les activités sont alignées sur les stratégies du grand capital. Le groupe VYV, qui rassemble les grandes mutuelles santé, alimente la concentration de l’économie en rachetant les mutuelles de plus petite taille. De la même façon, la banque mutualiste Crédit Mutuel participe à la financiarisation de l’économie et s’est révélée il y a quelques années maître dans l’art de l’évasion fiscale. De l’autre côté, il y a des petites structures. Plus de 80 % sont des associations, qui se répartissent entre le secteur non-marchand et le secteur marchand, où la production de biens et de services est destinée à la vente sur le marché. On compte également des coopératives de production de petite taille, des fondations et des sociétés commerciales de l’économie sociale et solidaire (SCESS)[17], œuvrant pour l’essentiel dans le secteur marchand. Autrement dit, il n’y a pas lieu d’idéaliser l’ESS. Ses cadres juridiques sont parfois flous, intégrant certains acteurs qui n’ont rien à y faire en l’état. Mais les cas emblématiques des grands groupes en phase avec le néolibéralisme ne doivent pas masquer le fait que l’écrasante majorité des structures de l’ESS partagent avec les TPE et PME du secteur marchand conventionnel une condition commune : ce sont de très petites structures dont l’activité est insérée dans les réseaux économiques de proximité non délocalisables. Les trois quarts des 4 500 SCESS du pays sont aujourd’hui de très petites entreprises, qui emploient moins de 10 salariés[18]. Leur activité se concentre dans le service aux entreprises (comptables, services juridiques, nettoyage, entretien des espaces verts…), le commerce, l’industrie et la construction[19]. De la même façon, les trois quarts des 22 000 entreprises coopératives sont des TPE[20]. Dans l’agriculture, la proportion est encore plus forte : 93 % des coopératives sont des TPE ou PME[21]. Leur production est directement tournée vers les besoins de la population, puisqu’elles sont très implantées dans le commerce de détail, l’agriculture et le secteur bancaire. Les petites entreprises de l’ESS en plein développement ? Les entreprises coopératives connaissent un essor durable et soutenu. Leur chiffre d’affaires total a augmenté de près d’un tiers entre 2012 et 2022[22]. Entre 2020 et 2022, elles ont gagné plus de 4 000 emplois[23]. Et la dynamique pourrait se poursuivre puisque le modèle coopératif a aujourd’hui le vent en poupe à l’heure où la population est épuisée par le chaos du marché et par les effets désastreux provoqués par la dépossession du tissu productif. La reprise fructueuse en société coopérative et participative (Scop) de la verrerie Duralex à l’été 2024 a marqué les esprits. Plus récemment, le refus du tribunal de commerce de Nanterre de considérer le projet de reprise par les salariés du groupe d’électroménager Brandt a suscité des réactions indignées. Dans les dix prochaines années, entre 250 000 et 750 000 entreprises devront être cédées en raison du départ à la retraite de leur dirigeant[24] : c’est une opportunité sans précédent de favoriser la reprise par les salariés eux-mêmes de ces TPE et PME essentielles à la satisfaction des besoins de la collectivité. C’est l’occasion pour le gouvernement de mettre en place avec eux le système global que ces nouvelles entreprises constitueront et d’organiser leurs libres relations avec les objectifs du plan |

Les petites entreprises sont le premier employeur du pays

Les TPE et les PME cumulent près de 7 millions d’emplois salariés à temps plein[25].

Dans le secteur privé marchand, un emploi salarié sur deux se trouve dans une petite entreprise[26] ! C’est beaucoup moins pour les grandes entreprises, qui pèsent pour moins d’un tiers du salariat du secteur privé, avec 4,2 millions de salariés. Les entreprises de taille intermédiaire cumulent elles 3,5 millions d’emplois à temps plein.

Rapportées à l’emploi total, c’est-à-dire en incluant le secteur public, le secteur non-marchand et les emplois non salariés, les petites entreprises sont aussi le premier vivier d’emplois. Elles représentent environ un emploi sur quatre dans le pays. Vient en deuxième position le secteur public, qui représente 20 % de l’emploi total en France, soit 5,8 millions de personnes.

Non seulement les petites entreprises sont les premiers effectifs salariés du pays, mais ce sont elles qui embauchent le plus ! Elles créent plus d’emplois qu’elles n’en détruisent. Entre 2009 et 2020, elles ont un solde positif moyen de 60 000 emplois créés chaque année : 33 000 dans les TPE et 27 000 dans les PME[27]. Soit près de 700 000 au total. C’est l’inverse pour les grandes entreprises, qui détruisent au total plus d’emplois qu’elles n’en créent : elles ont supprimé 17 000 emplois par an en moyenne entre 2009 et 2020[28], soit 200 000 au total. Autrement dit, ce sont les entreprises de proximité qui compensent en partie les délocalisations des multinationales et leurs effets désastreux sur l’emploi.

Un niveau record de petites entreprises surendettées

Une entreprise est en cessation de paiement lorsqu’elle est surendettée. Elle ne dispose plus alors des fonds nécessaires pour faire face à ses obligations financières : le paiement de ses fournisseurs, le remboursement de ses dettes, le versement des salaires… Elle doit alors déclarer sa situation pour qu’une procédure judiciaire soit engagée : on appelle cela déposer le bilan, et l’entreprise est alors en défaillance.

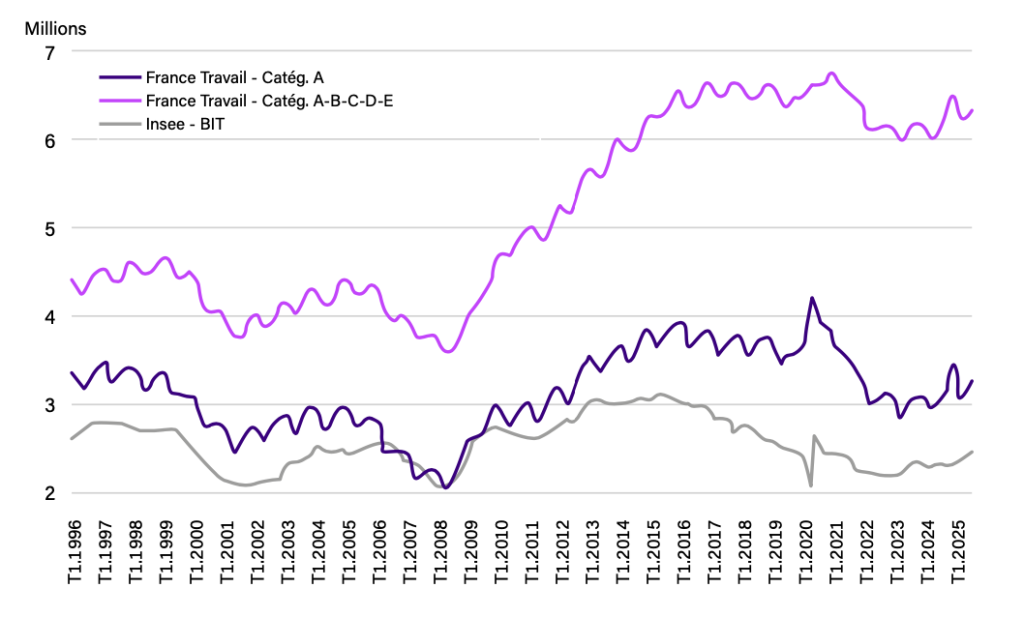

Depuis quelques années, le nombre de défaillances est en augmentation continue. Au total, près de 70 000 entreprises ont déposé le bilan en 2025. Cela représente 260 000 emplois menacés. C’est un record historique, qui fait suite à un précédent record un an auparavant. Et il ne s’agit pas uniquement d’un simple « retour à la normale » après la période Covid, ou d’un « rattrapage » lié au remboursement du prêt garanti par l’État (PGE)[29]. Le niveau actuel de défaillances est largement supérieur au niveau moyen avant 2019 : entre 2010 et 2019, en moyenne 59 000 entreprises étaient en défaillance chaque année[30]. Mais ce n’est pas tout : 70 000 défaillances en 2025, c’est aussi beaucoup plus qu’après la grave crise financière mondiale de 2008, qui a touché l’économie mondiale. À l’époque, le nombre de dépôts de bilan avait explosé, mais il n’avait pas dépassé les 63 000 sur l’année[31].

Le risque de défaillance ne touche pas tout le monde de la même manière. Les petites entreprises ont par définition une trésorerie plus fragile et vulnérable au moindre imprévu. Mécaniquement, elles sont davantage exposées au surendettement.

94 % des défaillances concernent une entreprise de moins de dix personnes, incluant les auto-entrepreneurs[32]. Les activités essentielles pour la vie quotidienne, au cœur de l’économie de proximité, sont les plus touchées. 4 défaillances sur 10 concernent un commerce ou une entreprise de la construction[33]. Les secteurs de l’hôtellerie et de la restauration connaissent également une hausse préoccupante du nombre de défaillances : entre janvier et août 2025, 9 000 restaurateurs ou hôteliers ont mis la clé sous la porte, soit 30 % de plus qu’avant le Covid !

Les PME sont elles aussi de plus en plus concernées, de même que les entreprises de taille intermédiaire (ETI). Entre 2019 et 2024, le nombre d’entreprises de plus de 10 salariés qui ont déposé le bilan a augmenté de 50 %. Et contrairement à ce que l’on pourrait croire, les entreprises naissantes ne sont pas les plus touchées : la hausse des défaillances a davantage concerné les entreprises implantées de longue date, ayant 6 à 10 ans d’ancienneté[34]. C’est donc bien tout le secteur productif de proximité qui est en proie à une crise profonde.

La situation est encore plus critique puisqu’il faut ajouter aux défaillances d’entreprises les cessations d’activité volontaires. Car toutes les entreprises dans l’embarras financier ne vont pas jusqu’au dépôt de bilan. Certains patrons interrompent d’eux-mêmes leur activité parce qu’ils anticipent leur surendettement et n’ont aucune visibilité sur leurs résultats à venir : la cessation d’activité s’envole. En 2022, près de 180 000 entreprises ont mis un terme volontairement à leur activité[35]. C’est 60 000 de plus qu’en 2019. C’est plus de deux fois davantage que le nombre de défaillances. Les petites entreprises sont, là encore, quasiment les seules concernées : 90 % des cessations d’activités volontaires concernent des très petites entreprises qui emploient moins de six salariés[36].

Le régime de garantie des salaires (AGS), qui prend le relais financier des entreprises en dépôt de bilan, a versé le plus grand montant de son histoire : 2,3 milliards d’euros de retards de salaires et d’indemnités de licenciement distribués à plus de 212 000 salariés[37].En 2025, 85 % des dossiers gérés par l’AGS concernaient de très petites unités de production de moins de dix salariés.

La majorité des défaillances d’entreprises se font en silence. Seuls les cas de figure emblématiques, qui concernent les entreprises les plus grandes, sont couverts par la presse. Les autres se font dans l’indifférence médiatique. Pour les petits patrons et les salariés concernés, c’est le désastre : on perd son emploi, la stabilité qui va avec et les revenus pour vivre. Mais c’est aussi une situation malheureuse pour les clients : on perd parfois le commerce à deux pas de chez soi, dont on connaissait le gérant et où les prix étaient abordables ; il faudra désormais prendre la voiture ou les transports communs pour trouver une offre équivalente, peut-être plus chère.

Pourtant, rien n’est fait pour stopper l’hémorragie. Les aides publiques n’ont pas été orientées vers les entreprises de petite taille ou vers les secteurs économiques les plus touchés. Or, il n’est pas forcément dans l’intérêt des pouvoirs publics d’aider toutes les entreprises, de tous les secteurs sans discrimination liée aux priorités de politiques publiques. Aucune mesure n’a été adoptée pour rationaliser et épurer dans le temps certaines dettes. Les factures d’électricité des petites entreprises ont explosé, sans que l’État n’accepte d’imposer le blocage des prix de l’énergie.

Encadré – La paupérisation des chefs de petites entreprises Les petites entreprises sont nombreuses à avoir des difficultés de trésorerie. Pour ne pas aggraver la situation et éviter le surendettement, les chefs de petites entreprises rognent parfois sur leur propre rémunération. 50 % des dirigeants de TPE qui se rémunèrent en se versant exclusivement un salaire, et pas des dividendes, gagnent moins que le revenu minimum[38]. Ils touchent moins de 15 000 euros net par an, soit 1 250 euros par mois. Étant donné qu’ils sont nombreux à travailler plus que 35 heures par semaine, leur salaire horaire est très faible. Autrement dit, la dégradation du tissu productif a atteint un niveau tel qu’une grande partie des chefs de petites entreprises ne sont tout simplement plus en mesure de vivre dignement de leur activité. Pour les dirigeants d’entreprise qui viennent de lancer leur activité, la crainte de l’avenir conduit à ne pas se payer du tout, ou alors très peu. Pour faire des économies, certains anciennement au chômage décident de ne pas se verser de salaire et de vivre uniquement de l’aide au retour à l’emploi (ARE), qu’ils continuent de percevoir un temps après la création de leur entreprise[39]. Sachant que le montant de l’ARE est calculé sur la base du précédent salaire, cela équivaut parfois à de maigres revenus. Plus généralement, un dirigeant de TPE qui vient à peine de se lancer touche en moyenne 11 000 euros à l’année sur les dix-huit premiers mois[40], soit moins de 1 000 euros par mois. |

Focus sur les PME industrielles, premières victimes de la désindustrialisation des grands groupes

1975 marque l’apogée de l’industrie française. Depuis, la désindustrialisation s’est amorcée[41], et elle a été particulièrement brutale. En l’espace de cinquante ans, la part de l’industrie dans la valeur ajoutée totale est passée de 25 % à son maximum à moins de 10 % aujourd’hui[42]. Les conséquences sur le niveau de l’emploi industriel sont terribles. Il a été divisé par plus de deux, passant de plus de 5,3 millions de postes en 1975 à un peu plus de 2,5 millions aujourd’hui[43]. C’est là un niveau historiquement bas. Au total, plus de deux millions d’emplois ont ainsi été détruits.

La désindustrialisation se poursuit. En 2025, la France a continué à perdre ses fleurons industriels. Les fermetures de sites font régulièrement les gros titres dans la presse tout au long des douze derniers mois. Rien qu’entre septembre et début de décembre 2025, 165 sites industriels ont été touchés par une fermeture, une réduction d’effectifs ou bien une menace sur l’emploi[44]. C’est près de 50 % de plus par rapport à l’année précédente. L’ampleur de la crise industrielle atteint des sommets. Pour la première fois depuis plus de dix ans, la France a fermé plus de sites industriels qu’elle n’en a ouverts sur deux semestres consécutifs[45]. Au cours des dix-huit derniers mois, la CGT estime qu’entre 200 000 et 300 000 emplois industriels directs et indirects (chez les prestataires industriels) et emplois induits ont été menacés de suppression ou supprimés[46].

Ces fermetures ont des conséquences en cascade sur toute la chaîne de production et en particulier sur les petites entreprises sous-traitantes et fournisseuses. Elles sont les premières victimes du démantèlement de l’industrie parce qu’elles composent l’essentiel du tissu industriel d’exécution des commandes. On recense ainsi 225 000 TPE industrielles, incluant un nombre important d’auto-entrepreneurs. Et près de 25 000 PME industrielles. Au total, cela représente 1 million d’emplois[47].

Les décisions des grandes entreprises ont en cascade une série de conséquences désastreuses. Quand un donneur d’ordre délocalise, tout s’effondre du jour au lendemain pour les TPE et PME sous-traitantes. Le carnet de commandes se vide et il est souvent très difficile de trouver de nouveaux débouchés. Le surendettement arrive vite. Dès lors, c’est la survie de l’entreprise qui se retrouve menacée, et avec elle le sort des salariés et toute l’activité d’une zone géographique.

La crise de l’industrie automobile illustre tristement la situation. En délocalisant leurs usines d’assemblage en Europe de l’Est, en Espagne ou en Turquie, les constructeurs français Renault et Stellantis ont imposé de fait des suppressions d’emplois drastiques chez les équipementiers. Parmi les exemples les plus médiatisés, MA France, Valeo, la Fonderie de Bretagne… Mais d’autres équipementiers de plus petite taille et de rangs plus éloignés ont également été touchés. Les constructeurs automobiles ont pour terrain de jeu le marché mondial. Ils ne se soucient pas de l’état de la filière automobile française et de ses petites entreprises. C’est ainsi que la presse a récemment révélé que Renault pourrait finalement faire appel à un équipementier chinois pour ses moteurs électriques en lieu et place du français Valeo[48].

Focus sur le petit commerce : le capitalisme rase tout

La presse régionale n’en finit pas de tirer la sonnette d’alarme : les villes se vident de leurs petits commerces. Le nombre de locaux commerciaux vacants a été multiplié par deux en vingt ans[49]. Dans certaines communes, 20 à 25 % des commerces ont baissé le rideau, laissant en héritage des devantures murées ou saturées de publicités sauvages. Les petites entreprises et les habitants sont les grandes victimes conjointes de cette épidémie de fermetures. Commerces indépendants, magasins alimentaires, enseignes d’habillement, restaurants, services divers et variés : c’est toute une économie diversifiée, composée de petites unités implantées au cœur des lieux de vie, qui est en train de disparaître.

Pourtant, les besoins demeurent. Ils augmentent même naturellement avec le temps. Les êtres humains continuent de se nourrir, de se vêtir, de prendre soin d’eux et de leurs proches, de s’occuper de leur lieu de vie… Depuis plusieurs décennies, les réseaux économiques de proximité sont tendanciellement remplacés par de nouveaux flux économiques, qui s’appuient sur des grandes entreprises et dont la coordination se déploie à une échelle bien plus grande.

L’étalement urbain contre les petits commerces alimentaires

La deuxième moitié du siècle dernier marque le triomphe d’un nouveau mode d’urbanisation : l’étalement urbain. Les villes s’étirent considérablement vers leurs périphéries. La communauté humaine réorganise en profondeur son implantation dans l’espace.

Dans cette période, les premiers supermarchés et hypermarchés apparaissent, inspirés des pratiques du capitalisme états-unien. D’immenses parkings sont construits pour accueillir les consommateurs venus de leur domicile en automobile. Les grandes surfaces concentrent en un même lieu et en quantités abondantes à peu près tous les produits alimentaires et non alimentaires dont la population a besoin. Grâce aux économies d’échelle réalisées, les prix défient toute concurrence. Elles sont approvisionnées par une industrie agro-alimentaire en plein développement. En quelques années, l’économie est reconfigurée, de la production jusqu’à la distribution : les gros producteurs triomphent des petits, et les grandes surfaces supplantent en bonne partie les petits commerces. Dans les années qui suivent, de nouvelles grandes enseignes spécialisées viennent s’agglomérer autour d’elles : c’est la naissance des zones commerciales. Hideuses dans la plupart des cas, défigurant les entrées de ville, elles génèrent des flux routiers et des habitudes de vie qui désertifient et déshumanisent l’espace urbain où vivent les gens.

Une nouvelle carte des lieux de consommation est ainsi dessinée par le capitalisme. Les commerces sont plus éloignés des lieux de vie. Les pratiques de la population sont ajustées en conséquence. En 1974, on allait faire ses courses à pied dans 53 % des cas. 35 ans plus tard, c’est 17 % seulement[50] ! Une grande partie de la population vit désormais « loin de tout ». Elle est dépendante de la voiture pour aller faire ses courses dans les deux tiers des cas[51], pour un temps de trajet trois fois plus long qu’en 1974 (15 minutes contre 5 minutes)[52].

La concentration des nouveaux réseaux privés de distribution alimentaire conduit inévitablement à l’émergence de « déserts alimentaires » : des aires d’habitation ne disposant d’aucun commerce alimentaire à proximité, ou alors uniquement d’une offre alimentaire lacunaire, souvent de mauvaise qualité et donc dangereuse pour la santé[53]. En 2025, deux communes rurales sur trois n’ont aucun commerce alimentaire[54]. C’est plus de deux fois plus qu’il y a cinquante ans !

Les communes rurales sont loin d’être les seules concernées par les inégalités d’accès à l’alimentation. Ce sont les mondes populaires dans leur ensemble qui sont touchés : les communes urbaines populaires n’échappent ainsi pas au processus de désertification. En Seine-Saint-Denis, département le plus pauvre de France, le nord d’Aulnay-sous-Bois, le nord de Bondy, Dugny, Noisy-le-Sec, ou encore Tremblay-en-France, sont considérés comme des déserts alimentaires par les autorités[55] : ces communes sont enclavées et l’offre alimentaire y est rare et de faible qualité.

Commerce en ligne : le capitalisme numérique contre les petites entreprises commerçantes

Depuis quelques années, les petits commerçants sont confrontés à une nouvelle menace supplémentaire : l’essor du commerce en ligne, qui représente une concurrence déloyale impitoyable. Plus besoin d’aller en boutique : tout peut être acheté directement depuis son smartphone en un clic à n’importe quelle heure du jour comme de la nuit, et livré à domicile en l’espace de quelques heures. Amazon, eBay, AliExpress, Shein, Temu : une poignée de multinationales états-uniennes et chinoises se partagent le monde. Leur situation de monopole leur permet d’imposer des pratiques prédatrices sur leurs clients. Elles prélèvent un tribut sur l’ensemble des marchandises vendues – par d’autres – sur leur plateforme. Elles suscitent de nouveaux besoins d’achats grâce à des algorithmes qui analysent la masse des comportements en ligne pour mieux les anticiper. Amazon crée ainsi un magasin sur mesure pour chaque client à chaque usage de la plateforme[56].

L’explosion du commerce en ligne s’inscrit dans une transformation plus large du capitalisme mondial : la révolution logistique. La circulation des marchandises est désormais au cœur même du capitalisme et de la création de richesses[57]. En quelques décennies, les processus de production se sont globalisés et externalisés. La fabrication d’un même objet se fait à différents endroits de la planète, là où cela coûte le moins cher, et fait intervenir plusieurs unités de production sous-traitantes. Les infrastructures logistiques deviennent dès lors des réseaux essentiels pour stocker les marchandises, les transporter d’un entrepôt à un autre et assurer la connexion entre les différentes étapes de la production, puis de la distribution.

Avec la complicité des gouvernements successifs, les plateformes se sont installées sans encombre sur le sol français. Elles ont construit de gigantesques entrepôts de stockage pour amener le produit au plus près du consommateur et l’expédier en un temps record. Elles ont pour cela bénéficié d’une distorsion de concurrence fiscale et réglementaire majeure[58]. Comme les entrepôts logistiques ne sont pas considérés comme des surfaces de vente, ils échappent par exemple à la taxe sur les surfaces commerciales (TaSCom). Entre 2017 et 2022, Amazon a multiplié par 10 ses entrepôts en France. On en dénombrait 4 en 2017, contre 44 en 2022, sans compter les 14 entrepôts supplémentaires en projet[59].

L’expansion du commerce numérique en France est loin d’être terminée. Jusqu’à présent, les plateformes chinoises privilégiaient l’expédition des colis par avion depuis la Chine dans des centres de tri gérés par La Poste ou par d’autres entreprises logistiques privées en France et en Europe. Mais pour assurer leur emprise et contourner la menace de taxe sur les petits colis en provenance de pays extra-européens, elles modifient désormais leurs chaînes logistiques et s’implantent à leur tour en Europe[60]. Temu possède déjà un entrepôt près de Paris. Quant au géant de la fast fashion Shein, dont l’ouverture d’un magasin de vente en plein cœur de Paris a fait grand bruit, il vient de se doter d’un entrepôt de 740 000 mètres carrés en Pologne pour continuer à déverser ses produits sur les marchés en Europe.

Pour les petites entreprises du commerce, le développement du commerce en ligne monopolisé par les seigneurs du numérique est dévastateur. Depuis 2009, il aurait provoqué la destruction de 82 000 emplois au total dans le secteur du commerce[61]. Concrètement, pour 1 emploi créé dans le commerce en ligne, ce sont 6 qui sont supprimés dans le commerce de proximité. Si aucune mesure n’est prise, 87 000 emplois supplémentaires pourraient être détruits d’ici à 2028. Les TPE et les PME de moins de 19 salariés sont les premières victimes de cette saignée : en moyenne, 12 000 emplois par an y ont été supprimés entre 2009 et 2018[62]. C’est le secteur de l’habillement qui est le plus touché, en proie à la concurrence destructrice de la fast fashion : 37 000 emplois y ont été supprimés en dix ans[63].

La grande distribution et le commerce en ligne sont ainsi les marques d’une mutation profonde du capitalisme qui détruit les petites entreprises au profit d’une économie ultra concentrée où les multinationales contrôlent la production et la distribution. En quelques années, ces transformations ont détruit une partie du tissu économique productif. Mais elles ont aussi détruit quelque chose de plus profond : la fonction sociale et humaine des commerces de proximité. Car les petits commerces ne sont pas uniquement des lieux de vente et d’emploi : ce sont aussi des lieux d’échanges, de vie et d’interactions sociales, où se tissent les réseaux de solidarité qui fédèrent les êtres humains entre eux. Leur disparition n’est donc pas seulement un événement économique, c’est une réorganisation des temps de vie dans l’espace urbain. Il est temps donc d’arbitrer entre les faits qui s’imposent aujourd’hui sans débat. Quel modèle de socialisation urbaine voulons-nous ? Le plan doit y répondre et encadrer la réalisation des objectifs visés.

Surendettement, désindustrialisation, concurrence insoutenable… Le tableau du tissu productif français et des dynamiques dévastatrices économiques qui le déchirent est édifiant. Le capitalisme révèle son vrai visage : celui d’un système économique chaotique qui s’oppose au progrès humain et social.

2- Pourquoi les petites entreprises ont la vie impossible

Les vraies « charges » masquées qui pèsent sur les TPE et PME du pays

Dans le débat public, l’ennemi des entreprises est tout trouvé : le « coût du travail » ! Représentants du Medef, économistes libéraux, éditorialistes, élus du bloc libéral et du bloc d’extrême droite… Tous déplorent en chœur des entreprises asphyxiées par les cotisations sociales, décrites comme un fardeau pour l’emploi et pour la compétitivité internationale. Au point qu’on les nomme frauduleusement « charges ».

Ce discours ne résiste pourtant pas à l’épreuve des faits économiques. Mais il présente pour les grands patrons du pays plusieurs avantages. Un : il donne l’illusion d’un bloc patronal homogène, partageant une condition commune et portant les mêmes revendications. Car des TPE aux multinationales, tous les chefs d’entreprise versent des cotisations sociales. Deux : il ouvre la voie à l’extension du marché privé en lieu et place de la Sécurité sociale, progressivement détruite. C’est ce que convoitent de longue date les grands patrons des secteurs concernés. Trois : il permet de ne jamais évoquer les prélèvements privés qui pèsent sur les petites entreprises, sur le dos desquelles les grands groupes s’enrichissent. Prélèvements privés de plus en plus importants à l’ère du capitalisme tributaire.

La vérité sur les cotisations sociales

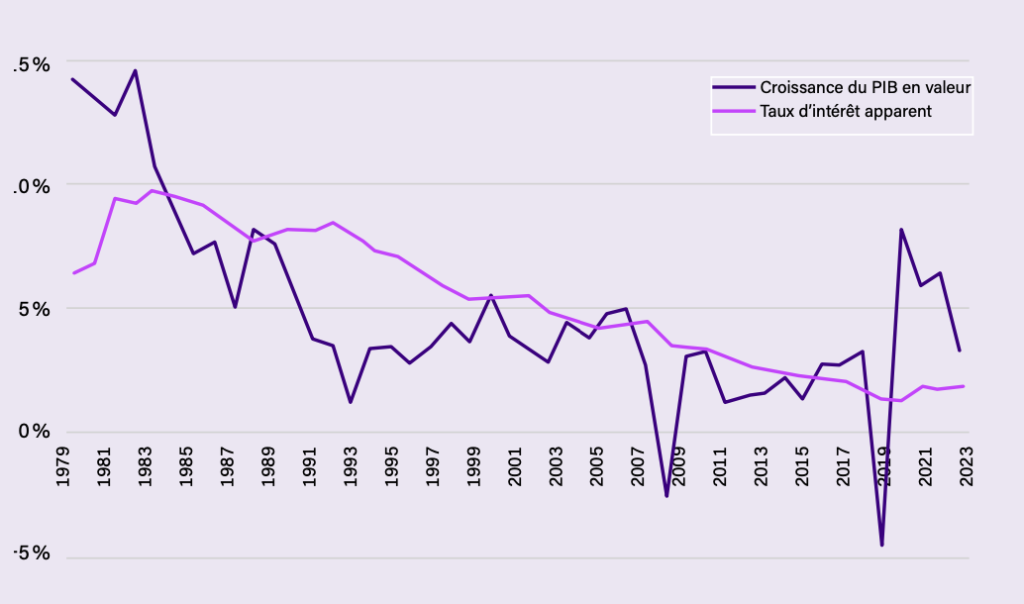

Depuis quarante ans, les politiques économiques s’emploient méthodiquement à baisser le « coût du travail », en premier lieu par le biais d’allègements de cotisations sociales[64]. En 1993, la cotisation patronale de 5,4 % du salaire brut versé à la caisse d’allocations familiales (CAF) est ainsi supprimée pour les bas salaires. Plusieurs mesures d’allègements généraux suivent, auxquelles s’ajoutent des allègements ciblés sur un secteur d’activité ou un type de contrat de travail. En 2025, les allègements représentent au total 83,4 milliards d’euros, soit 3 % du produit intérieur brut (PIB)[65] ! Concrètement, l’État prend aujourd’hui en charge 40 % du coût d’un salarié au salaire minimum.

Voilà donc quarante ans que les grands patrons sont exaucés. Et pour quel résultat sur l’emploi ? Aucun ! Les travaux sont unanimes : les politiques de réduction du « coût du travail » n’ont pas conduit à une hausse des embauches[66]. Les entreprises ont utilisé les allègements de cotisations pour augmenter les hauts salaires parmi leurs effectifs mais aussi pour verser plus de dividendes aux actionnaires. Aujourd’hui, une nouvelle envolée du chômage est même à craindre : le taux de chômage pourrait atteindre selon les prévisions 8,2 % en 2026, après avoir augmenté en 2025[67].

La politique de l’offre, avec ses diminutions des cotisations sociales, est un véritable puits sans fond. Tout simplement parce qu’elle s’appuie sur un constat faux : les entreprises ne sont ni étranglées par les cotisations sociales, ni désavantagées par rapport à leurs concurrents économiques. Dans l’industrie allemande, une heure de travail coûte en moyenne 46 euros, contre 44,2 euros en France[68] ! Aux Pays-Bas, en Belgique ou encore au Danemark, une heure de travail dans l’industrie et dans les services coûte plus cher qu’en France[69].

Encadré – Les cotisations sociales font tourner l’économie ! Le débat sur le « coût du travail » éclipse en réalité la question qui importe réellement : à quoi servent les cotisations sociales ? Socialisation des besoins collectifs La France a fait le choix de mutualiser un certain nombre de risques sociaux : la maladie, la vieillesse, la maternité, les accidents du travail, le chômage. Ce sont autant d’événements, la plupart aléatoires, auxquels nous sommes tous individuellement exposés, souvent contre notre gré, et qui affectent directement notre pouvoir d’achat. Les cotisations sociales viennent financer une partie des dépenses collectives de tous ceux qui en ont besoin : remboursements des soins de santé, indemnités journalières en cas d’arrêt de travail ou d’arrêt maladie, indemnités chômage pour les privés d’emplois, pensions de retraite… Un autre modèle existe, où les cotisations sociales sont très faibles. C’est le cas aux États-Unis, où la population doit en lieu et place souscrire un contrat auprès d’une assurance privée. Les prélèvements obligatoires publics que sont les cotisations y sont donc en réalité remplacés par des prélèvements obligatoires privés, versés aux assureurs. Dans tous les cas, il faut payer, car les besoins de santé ne disparaissent pas ! Aux États-Unis, ceux qui n’en ont pas les moyens se retrouvent privés de protection, ou obligés de s’en remettre aux maigres filets de sécurité assurés par l’État fédéral via les programmes Medicare et Medicaid, auxquels Donald Trump s’attaque aujourd’hui. Au total, près de 8 % de la population n’a aucune couverture médicale, essentiellement les plus précaires : Latino-américains, Afro-américains et auto-entrepreneurs[70]. Les dépenses collectives de santé sont plus efficaces que les dépenses privées[71] Le public coûte moins cher à la fois pour la collectivité et pour les individus. Les frais de gestion de la Sécurité sociale sont ainsi moins élevés que ceux des complémentaires santé françaises : respectivement 7,8 milliards d’euros contre 8,3 milliards, alors même que la Sécu couvre six fois plus de dépenses que les complémentaires[72] ! Pourquoi ? Parce que les organismes de santé privés ont par exemple des frais publicitaires bien plus importants, comme ils sont en concurrence les uns avec les autres. Cela se répercute sur les prix. Aux États-Unis, le prix des assurances est exorbitant : pour une famille, il s’élève en moyenne à plus de 21 000 euros sur l’année[73]. Les personnes âgées, obèses ou diabétiques doivent payer plus cher car elles sont à risque. Et ce n’est pas tout, puisque des franchises sont ensuite à ajouter, pour une somme moyenne de 2 800 euros par an. Le public protège mieux que le privé. On vit moins longtemps aux États-Unis qu’en France : l’espérance de vie est inférieure de cinq années pour les femmes et de quatre années pour les hommes. Aux États-Unis, les prix des produits de santé sont 2,4 fois plus élevés qu’en France[74]. L’économie a besoin d’une population en bonne santé L’économie ne peut pas fonctionner sans travailleurs en bonne santé. Un salarié malade qui n’a pas les moyens de se soigner est contraint de rester chez lui plus longtemps ou de venir travailler en étant amoindri. Dans tous les cas, l’organisation de la production s’en trouve affectée. Et d’autant plus s’il s’agit d’une entreprise avec de très petits effectifs. L’économie ne peut pas tourner sans des travailleurs stabilisés et protégés des aléas de la vie. Les TPE et PME vivent essentiellement de la consommation populaire. Elles ont donc intérêt à ce que celle-ci demeure soutenue et soit protégée des accidents qui peuvent frapper les existences individuelles. Sans mécanismes de protection sociale, un malade est plus rapidement en difficultés financières : pour financer ses soins, il doit se priver et renoncer à certains achats, ou bien renoncer à se soigner et se mettre en péril ainsi que son entourage en famille et au travail. La population est aujourd’hui confrontée à des épidémies et des pathologies nouvelles, dont le capitalisme est directement à l’origine. L’usage intensif des pesticides dans l’agriculture industrielle et la détérioration chimique des aliments dans l’industrie agro-alimentaire exposent la population, et en particulier les classes populaires, au diabète, à l’obésité, au cancer. L’addiction au tabac ou à l’alcool, encouragée par des lobbys puissants, a aussi des effets sanitaires désastreux. À l’exception des organismes de santé privés, dont la nature même est de s’enrichir sur le dos des malades, l’économie dans son ensemble ne sortira pas indemne de cette situation nouvelle. Cela exige une prise en charge collective financée par les cotisations sociales et des politiques de prévention à la hauteur. |

Les charges réelles sont ailleurs : ce sont les rentes !

Les cotisations sociales ne sont en réalité qu’une partie seulement des prélèvements dont les petites entreprises s’acquittent chaque mois. Mais personne ne parle jamais du reste. Les charges qui accablent les petites entreprises sont en effet essentiellement des prélèvements privés, versés à des grands groupes qui contrôlent l’accès à des réseaux d’infrastructures et gèrent la circulation de ressources essentielles à la production. Cette exploitation rentière est caractéristique du capitalisme de notre époque[75]. La rente s’appuie non pas sur la création de valeur par l’activité productive mais au contraire sur l’appropriation exclusive de l’accès à une ressource. Là, de grands groupes rentiers ont constitué un quasi-monopole dans les secteurs de l’énergie, du numérique, de l’immobilier ou encore du transport. La domination économique qui en résulte crée une contradiction profonde entre les petites entreprises et les grandes.

Électricité

L’énergie est un facteur de production essentiel pour transformer les matières premières, faire fonctionner les machines, chauffer, réfrigérer, éclairer. En 2022 et 2023, une hausse sans précédent des prix de l’électricité a frappé les particuliers et les entreprises. Entre 2019 et 2023, le prix de l’électricité hors TVA pour les entreprises a augmenté en moyenne de 100 %, passant d’un peu moins de 100 euros du mégawattheure (MWh) à 200 euros en l’espace de quatre ans[76]. Les petites entreprises sont alors en première ligne. Le tarif réglementé de vente de l’électricité (TRVE) et le « bouclier tarifaire » ne sont en effet réservés qu’aux entreprises de moins de 10 salariés dont les besoins de puissance électrique sont limités. Toutes les autres – entreprises de moins de 10 salariés ayant un fort besoin de puissance électrique, et toutes les entreprises de plus de 10 salariés – doivent acheter leur électricité via des contrats de marché plus coûteux et volatiles.

Pour les petites entreprises dont l’activité est énergivore, c’est la catastrophe. En 2022, la facture des établissements industriels de plus de 20 salariés augmente de 54 % alors même que leur consommation a baissé pour faire face à la crise[77]. C’est également le cas des boulangeries. Le pain est cuit dans des fours électriques, qui consomment énormément, sans même parler des besoins en électricité pour les armoires réfrigérées ou encore l’éclairage. La presse locale s’est largement fait l’écho de la détresse des boulangers, témoignant de factures d’électricité multipliées par deux, trois, voire dix, selon le fournisseur. Face à ces hausses exorbitantes, certains boulangers ont été contraints de mettre la clé sous la porte. Ils sont devenus malgré eux le symbole de TPE et PME locales livrées à elles-mêmes face au chaos du marché européen de l’énergie et à la spéculation des grands groupes énergétiques.

L’Union européenne (UE) est en effet la principale responsable de la situation. Au début du 21e siècle, elle libéralise le marché de l’énergie, présumant que la concurrence facilitera la baisse des prix. Elle crée pour cela un marché de gros, où les producteurs d’électricité de tous les États membres de l’UE vendent leur énergie à des intermédiaires, les fournisseurs. L’électricité s’y vend à un prix unique, quel que soit son mode de production national et son coût. Les règles de fixation du prix de vente conduisent en pratique à ce qu’il soit indexé sur le prix du gaz, ce qui est absurde ! Les prix du gaz ont été multipliés par vingt en deux ans dans le contexte de la guerre en Ukraine en raison de la destruction des infrastructures liées à la production russe. Conséquence : alors que les coûts de production de l’électricité sont restés sensiblement les mêmes, son prix de vente sur le marché a considérablement augmenté. C’est d’autant plus insensé pour un pays comme la France, qui non seulement n’utilise pas de gaz pour produire son électricité mais en plus approvisionne les autres pays européens. Les fournisseurs, qui achètent l’électricité aux producteurs pour la revendre ensuite aux particuliers et aux entreprises, ont à leur tour répercuté la hausse des prix dans les contrats.

Cette organisation désastreuse n’est pas fondée sur le marché comme les libéraux l’imposent ailleurs dans tous les domaines. Il s’agit d’un cadre imposé aberrant inventé par une technocratie dans le seul but de produire une accumulation du capital particulière et spectaculaire.

Les producteurs et les fournisseurs d’électricité ont profité de cette situation absurde pour s’enrichir abondamment. Entre 2017 et 2024, le taux de marge du secteur de l’énergie, de l’eau et des déchets a progressé de 20 points, alors que dans le même temps la productivité diminuait[78] ! Les profits dégagés ont augmenté de 168 %[79]. Autrement dit, les prix n’ont pas augmenté à cause d’un choc exogène incontrôlable, mais bien parce que les géants de l’énergie s’en sont mis plein les poches.

Aujourd’hui, les prix restent très élevés. Premièrement, certaines TPE et PME continuent de payer l’électricité au prix fort : elles ont souscrit un contrat à prix fixe au pic de la crise, et il n’est pas encore arrivé à échéance. Résilier le contrat serait encore plus cher, car les indemnités de rupture fixées par les fournisseurs sont exorbitantes[80]. Deuxièmement, la libéralisation du secteur de l’énergie se poursuit, au nom de la concurrence. Depuis le début de l’année 2026, la France a mis fin à un mécanisme de plafonnement des prix : l’accès régulé à l’électricité nucléaire historique (ARENH). Le dispositif obligeait le producteur EDF à vendre aux fournisseurs environ un quart de sa production à prix fixe. Un mécanisme de remplacement est prévu, le versement nucléaire universel (VNU), mais il va exposer bien davantage les prix de l’électricité aux aléas du marché : le prix de l’électricité pourrait augmenter de 28 % pour une industrie de process et de 18 % pour une boulangerie[81], deux secteurs très énergivores.

Loyers

Les entreprises ne sont généralement pas propriétaires de leurs locaux. Comme les ménages, elles sont dépendantes d’un propriétaire, qui accepte de mettre à disposition son local en contrepartie d’un loyer, dans un contexte de tension sur l’immobilier commercial qui donne un pouvoir d’arbitraire très fort aux propriétaires. Le montant des loyers peut évoluer à la hausse, sans possibilité de s’y soustraire : trouver un local commercial correspondant à ses besoins et bien placé est déjà une aubaine, le quitter pour en trouver un autre moins cher est un risque trop lourd à supporter. Le versement d’un loyer est un exemple typique d’exploitation de rente.

Les TPE et PME sont victimes de la spéculation immobilière. Leur loyer a considérablement augmenté ces dernières années. Chaque trimestre, l’Insee publie un indice des loyers commerciaux (ILC), auquel les propriétaires se réfèrent pour réviser le montant de leur loyer. L’ILC a explosé ces dernières années. Près de 5 % rien que sur l’année 2022[82] : concrètement, une petite entreprise qui renouvelle son bail à ce moment-là peut subir une hausse de 5 % du montant de son loyer. Face à la crise, le gouvernement a pris des mesures temporaires de plafonnement de la hausse des loyers, à hauteur de 3,5 %, qui n’ont pas répondu aux besoins car elles ont seulement ralenti la flambée des loyers sans attaquer le problème à la racine.

S’acquitter du loyer devient un fardeau qui pèse sur l’activité des petites entreprises, et en particulier des commerçants indépendants. Pour certains d’entre eux, il est le premier ou deuxième poste de dépenses, représentant parfois jusqu’à 85 % des charges totales[83]. Les petits commerces implantés en centre-ville sont les plus exposés à l’emprise du capital sur le foncier. Quand ils n’ont plus les moyens de payer, ils ferment et c’est ainsi que les communes se vident de leurs commerces. La hausse des loyers commerciaux est à l’origine de 56 % de la vacance commerciale[84]. C’est pourquoi la durée de vacances de tels locaux doit permettre d’établir des règles de « réquisition socialement utile ».

Frais bancaires

Chaque mois, les entreprises payent pour les différents services bancaires qu’elles ont utilisés. La banque prélève par exemple une marge sur les paiements par carte bancaire, qui avoisine parfois 2 % du montant de la vente ! Mais les frais bancaires sont bien plus nombreux : frais de compte, frais d’incident de paiement, frais de découvert bancaire, frais de report de crédit, frais de dépassement… Ces frais ne sont jamais évoqués, mais ils sont en réalité un motif de difficultés important pour les petits patrons.

En 2020, les principales organisations patronales du pays ont mené une enquête de satisfaction auprès des dirigeants de TPE et de PME, pour déterminer si les services bancaires répondaient correctement à leurs besoins. Résultats : les deux tiers des enquêtés déclarent que les services bancaires ne sont pas, ou pas toujours, adaptés à la situation financière de leur entreprise[85]. Ils dénoncent en particulier des frais bancaires trop élevés, citant notamment : des « frais élevés pour la gestion de compte / carte bancaire », des « frais obscurs, peu clairs et perçus comme injustifiés », des « frais non adaptés à la taille et au chiffre d’affaires des TPE et PME ».

L’enquête rapporte également l’isolement des TPE et PME face à leur situation bancaire, de l’aveu même des chefs d’entreprise : « les frais sont trop élevés “alors que [les petites entreprises] font de plus en plus le travail de la banque” ». Plus une entreprise est de petite taille, moins la banque contacte de sa propre initiative le chef d’entreprise pour le questionner sur ses besoins et proposer d’y apporter des réponses[86]. Résultat : 9 chefs d’entreprise sur 10 à qui la banque refuse un crédit de trésorerie ne sont pas informés par leur banque de la possibilité de recourir à la médiation du crédit[87].

Le montant annuel moyen des frais bancaires pour une entreprise qui utilise le découvert bancaire est estimé à près de 1 700 euros par an[88]. Et la tendance des frais bancaires est à la hausse. Entre 2019 et 2020, le nombre d’entreprises s’acquittant de frais bancaires supérieurs à 150 euros par mois a augmenté de 12 %[89] !

Les petites entreprises ressentent davantage le poids des frais bancaires, pour des raisons structurelles. Elles en payent proportionnellement davantage notamment parce qu’elles sont plus souvent à découvert. Une TPE-PME sur quatre est à découvert en 2024[90]. C’est deux fois plus qu’en 2022. Elle verse en conséquence des agios à la banque. Mais les TPE et PME sont également de plus en plus nombreuses à dépasser leur autorisation de découvert : pendant 1,9 jour en moyenne par mois pour les TPE, et 2,1 jours pour les PME, en augmentation continue ces dernières années[91]. C’est même 2,6 jours de dépassement dans le secteur de la construction. En conséquence, elles sont contraintes de payer des frais bancaires supplémentaires, qui s’ajoutent aux agios. Une réglementation bancaire spécifique doit donc être établie pour briser ce cycle destructeur.

Frais d’assurance

On parle beaucoup des cotisations sociales, mais plus rarement des cotisations d’assurance. Il s’agit pourtant d’un impôt privé obligatoire, versé par les entreprises à des assureurs privés pour se prémunir des risques de dommages corporels professionnels et de sinistres.

Le principe de l’assurance privée est simple : plus on a les moyens de souscrire à un contrat cher, mieux on est couvert individuellement. Autrement dit, les grandes entreprises payent proportionnellement moins de frais que les petites entreprises, alors qu’elles sont mieux protégées contre des risques qui touchent pourtant tout le monde. Par exemple, 9 grandes entreprises sur 10 sont couvertes contre les cyber-risques, tandis que seules 3 PME sur 100 le sont. C’est encore moins pour les TPE[92]. Pourtant, les petites entreprises sont loin d’être épargnées par les escroqueries en ligne, qui se multiplient ces dernières années : virus, rançongiciels, hameçonnage… Les grandes entreprises et les collectivités étant de mieux en mieux protégées, les PME deviennent une nouvelle cible privilégiée.

Les cotisations d’assurance alimentent un marché juteux, qui bénéficie à une poignée de grands groupes spéculateurs. En 2024, les principales compagnies d’assurance du pays ont cumulé 18 milliards de profits sur un an[93]. Et pour cause, les primes augmentent depuis plusieurs années. En 2023, les cotisations totales collectées par les assureurs pour la protection des biens des entreprises étaient en augmentation de 7,1 %[94]. En 2026, les primes d’assurance vont à nouveau augmenter[95], impactant le pouvoir d’achat des ménages et des petites entreprises. Mais pour quelle protection ? Les cas sont nombreux de TPE et PME frappées par un sinistre et livrées à elles-mêmes face à des assureurs qui rechignent à payer et répartissent les responsabilités en leur défaveur. Le contrôle des prix de l’assurance sera une première mesure avant l’intégration directe de cette activité pour le compte du pôle bancaire public.

Rentes numériques

Amazon, Google, Meta sont des quasi monopoles numériques. Ils contrôlent les plateformes et les services numériques. Pour pouvoir accéder à ces services aujourd’hui incontournables afin d’être concurrentiel, les petites entreprises sont obligées de s’acquitter de commissions très coûteuses.

Vendre sur Amazon a un prix. Pour chaque produit, Amazon ponctionne une commission qui varie entre 8 et 15 %. Pour les vêtements par exemple, le montant prélevé est de 5 % du prix de vente pour les articles de moins 15 euros, 10 % si le prix est compris entre 15 et 20 euros, et 15 % pour tous les articles au-delà de 20 euros. Les petits commerces de l’habillement, déjà décimés par la concurrence déloyale en ligne, sont également appauvris par la plateforme dès qu’ils écoulent une partie de leurs stocks en ligne. En 2023, seule une minorité de TPE et PME, tous secteurs confondus, pouvaient se le permettre : 13 000 en tout, alors qu’elles sont pourtant des centaines de milliers à en avoir l’utilité dans le pays[96].

Google domine les trois quarts du marché mondial de la publicité en ligne. Pour les entreprises, sa régie publicitaire est devenue un bien indispensable. Bénéficier d’une annonce ciblée au bon endroit et au bon moment présente un intérêt indéniable pour leur activité. Mais cela coûte cher. La régie publicitaire de Google Ads fonctionne selon un système d’enchères, plus facilement accessible aux plus gros. Dès lors, tous les produits que nous consommons intègrent dans leur prix une portion consacrée à la publicité sur Google[97]. De la même façon, être correctement référencé et visible rapidement dans le moteur de recherche de Google coûte de l’argent à l’entreprise.

Pour les entreprises qui développent une application mobile, c’est la même chose : il faut payer les géants du numérique afin de pouvoir la diffuser. Pour qu’une application soit disponible sur l’Apple Store, il faut s’acquitter d’une cotisation annuelle de 99 euros puis payer des commissions de 15 à 30 % sur chaque téléchargement effectué par les utilisateurs ! Idem pour le magasin d’applications Google Play Store, qui impose une cotisation annuelle ainsi que des commissions.

Crédit bancaire : les banques contre les chefs des petites entreprises

Pour faire tourner leur activité, embaucher mais aussi améliorer les processus de production grâce à de nouveaux équipements ou de nouveaux savoirs faire, les petites entreprises ont essentiellement deux sources de financement à leur portée. La première est l’autofinancement, soit le fait d’utiliser ses bénéfices, donc son épargne, pour les réinvestir au service de la production. C’est le moyen le plus couramment utilisé par les petites entreprises aujourd’hui[98]. Mais cela ne suffit souvent pas. Soit parce que les investissements à réaliser sont importants. Soit parce que l’entreprise fait face à des problèmes momentanés de trésorerie du fait d’une période creuse et a besoin d’assurer sa propre subsistance. Les fonds propres des petites entreprises sont souvent modestes, voire parfois inexistants. Une TPE sur cinq a des capitaux propres négatifs, de même qu’une PME sur dix[99]. C’est là qu’intervient la deuxième source de financement : emprunter de l’argent auprès de la banque. Sauf que les intérêts des banques commerciales ne sont pas alignés sur ceux des petites entreprises.

Accéder au crédit : un parcours du combattant

Les banques commerciales ne sont plus tournées vers le crédit aux entreprises[100]. Elles privilégient davantage les investissements sur les marchés financiers, plutôt que dans l’économie réelle, où les besoins existent pourtant. La part du crédit aux entreprises ne représente que 10 % du bilan total du secteur bancaire français, et elle tombe même à 5 % pour les petites entreprises[101]. Cela se traduit concrètement par des difficultés d’accès au crédit pour les TPE et les PME.

Ces difficultés concernent en premier lieu le crédit de trésorerie, c’est-à-dire un prêt d’argent de court terme, de quelques jours ou quelques mois, pour faire face à des difficultés de trésorerie momentanées ou à une période creuse. Sur l’ensemble de la période 2012-2020, les banques ont refusé 25 % des demandes de crédit de trésorerie émanant d’une TPE ou d’une PME[102]. Les TPE sont les plus nombreuses à être refoulées, alors même que ce sont elles qui en ont le plus besoin : un tiers d’entre elles n’obtient pas l’argent demandé[103], soit 700 000 à 1 million d’unités de production au total.

Le crédit d’investissement, qui désigne un prêt sur plusieurs années, de 3 à 20 ans, est très légèrement moins sélectif pour les TPE. Au total, elles sont 20 % à voir leurs demandes de crédit d’investissement refusées[104], se retrouvant privées des moyens de développer leur activité. Pourtant, les sommes demandées sont généralement loin d’être exorbitantes : la moitié des TPE le font pour un montant d’au plus 5 000 euros[105].

Les biais sexistes pèsent par ailleurs lourdement sur l’accès au crédit bancaire. Les entreprises rencontrent plus de difficultés à obtenir des financements lorsqu’elles sont dirigées par une femme. Les femmes créatrices d’entreprise empruntent tendanciellement des montants moindres que leurs homologues masculins, mais sont deux fois plus nombreuses à voir leurs demandes de crédits rejetées[106] ! Quand il s’agit de créer une entreprise, un homme a 60 % de chances de plus qu’une femme de recevoir un financement. Ces discriminations sont particulièrement marquées en ce qui concerne les start-ups : en moyenne, les start-ups dirigées par une femme lèvent 2,5 fois moins de fonds auprès des investisseurs que celles dirigées par des hommes[107].

S’ajoutent aux petites entreprises refoulées du crédit toutes celles qui s’auto-censurent. Elles ne font pas de demande parce qu’elles anticipent un refus de leur banque. Les cas rapportés par les chefs de petites entreprises sont nombreux. Parmi les motifs à l’origine de leur réticence, on trouve notamment les garanties personnelles qui sont régulièrement exigées par les banques. Craignant de ne pas être remboursées, les banques peuvent demander aux chefs d’entreprise d’engager leurs biens personnels en guise de caution à hauteur de l’intégralité du montant du prêt accordé à l’entreprise.

L’exploitation financière par le crédit

Quand une entreprise contracte un crédit, elle s’engage non seulement à le rembourser intégralement mais également à verser des intérêts à la banque en guise de rémunération. Les TPE et les PME peuvent facilement se retrouver asphyxiées par des taux d’intérêt beaucoup trop élevés pour elles.

Depuis 2020, les taux d’intérêt ont repris leur augmentation, après une décennie de diminution. Aujourd’hui, ils se situent en moyenne à 3,5 %, soit un niveau relativement élevé, équivalent à celui du début des années 2010. Pour les petites entreprises, cela représente des sommes d’argent importantes, a fortiori si le remboursement est étalé sur plusieurs années.

Mais les taux d’intérêt ne sont pas les mêmes pour tout le monde. Les banques les fixent en fonction du risque présumé de non-remboursement. Comme elles estiment qu’une TPE ou une PME a plus de chance d’être insolvable, elles leur appliquent des taux d’intérêt plus élevés. Autrement dit, les taux d’intérêt appliqués sont inversement proportionnels à la taille de l’entreprise : plus une entreprise est petite et plus le pourcentage d’intérêts à verser est élevé. De la même façon, les taux d’intérêt dans les territoires ultra-marins sont supérieurs de près de 1 point à ceux appliqués dans l’hexagone car la population et les structures économiques y sont encore plus précaires[108]. Sur l’ensemble de la période 2007-2023, à une seule brève exception près, les taux d’intérêt des TPE ont toujours été supérieurs à ceux des PME, eux-mêmes significativement plus élevés que ceux des grandes entreprises[109]. En 2014, le ratio entre petits et gros était même de deux : les TPE empruntaient à un taux d’intérêt deux fois plus élevé que celui appliqué aux grandes entreprises.

Le règne économique des grandes entreprises

Le tout marché conduit au chaos parce qu’il garantit la domination du plus fort par des mécanismes économiques implacables. La concurrence supposée libre et non faussée conduit en réalité une poignée de grandes entreprises à acquérir une position de domination sur le marché mondial. Leurs intérêts vont à l’encontre de ceux des TPE et PME implantées sur le marché national. Mais les petites entreprises n’ont pas les moyens de s’y opposer. Elles se retrouvent tantôt menacées de disparition, tantôt sous la coupe de grands groupes auxquels elles sont subordonnées.

L’exploitation commerciale par la sous-traitance

Le capitalisme néolibéral marque l’hyper développement de la sous-traitance[110]. La globalisation de l’économie a considérablement fragmenté les processus de production, qui sont confiés à une myriade de producteurs intermédiaires, souvent de petite taille. Mais ces entreprises ne sont que faussement indépendantes. Elles travaillent sous la domination de puissantes multinationales donneuses d’ordre, guidées par des objectifs de rentabilité.

Les petites entreprises sont donc prises dans des rapports commerciaux fondamentalement asymétriques : elles sont dépendantes de donneurs d’ordre qui s’approprient leur travail.

Les marges records réalisées dans certaines filières de l’industrie peuvent donner l’impression que les entreprises dans leur ensemble se portent très bien. Mais c’est une illusion. Seuls les grands groupes récoltent les richesses. Le reste de la filière se porte mal, les marges des TPE et des PME sous-traitantes ne dépassant pas 5 %. Dans la filière automobile, par exemple, les constructeurs donneurs d’ordre ont enregistré pendant quelques années des taux de marges à deux chiffres[111] tandis que dans le même temps ceux de leurs fournisseurs ne dépassaient pas les 2 %.

La domination des donneurs d’ordre est telle qu’ils peuvent se permettre de payer en retard les sous-traitants, au mépris de la loi qui leur fixe pourtant un délai de paiement maximal de 60 jours. Une grande entreprise sur deux règle sa facture en retard[112]. Les grandes entreprises sont responsables des retards les plus longs dans toute l’économie marchande : 17,8 jours de retard en moyenne pour les entreprises de plus de 1 000 salariés[113] ! Les petites entreprises sont victimes des trois quarts de ces retards. Elles sont au contraire beaucoup plus respectueuses des délais et sont près de deux tiers à s’acquitter de leurs factures dans les temps. Cette situation pénalise lourdement leur trésorerie. Cela représente au total 15 milliards d’euros de trésorerie en moins sur l’année[114]. Les conséquences sont très concrètes : un retard de paiement augmente en moyenne le risque de défaillance de 25 %[115]. Dans ce contexte, le taux d’escompte zéro peut permettre d’organiser rapidement une véritable clause de survie des entreprises concernées.

Pourtant, la dépendance économique des petites entreprises sous-traitantes n’est pas reconnue. Les entreprises donneuses d’ordre sont émancipées de toute responsabilité sociale et économique. Lorsqu’elles stoppent brutalement leurs commandes sans justification économique réelle, elles ne sont juridiquement pas tenues responsables de la faillite des TPE et PME que leur décision peut provoquer. En vertu d’une pyramide juridique sophistiquée, seuls les licenciements dans leur propres établissements seront considérés comme de leur fait.

Les TPE et les PME ne sont plus les seules concernées. Avec le développement du statut d’auto-entrepreneur, la sous-traitance continue de s’étendre sous des formes encore plus sournoises. Le processus d’« ubérisation » de l’économie est l’autre visage de la sous-traitance contemporaine. 13 % des auto-entrepreneurs le sont devenus parce qu’une entreprise le leur a explicitement demandé[116]. En privilégiant de la sorte les relations professionnelles avec un travailleur indépendant, les entreprises concernées assurent leur domination économique.

Comment les grandes entreprises ont imposé le marché mondial

L’Union européenne (UE) a érigé le libre-échange en dogme. 44 accords de libre-échange ont ainsi été passés avec 76 pays dans le monde entier. Sans compter tous ceux en cours de négociation. Aujourd’hui encore, la Commission européenne s’entête avec l’accord UE-Mercosur dont l’ensemble des syndicats agricoles et des parlementaires français ne veut pas.

Tout cela s’est fait au mépris des petites entreprises. Elles se retrouvent jetées en pâture sur un marché mondial qui non seulement ne les concerne pas, puisque leur activité est essentiellement orientée vers le marché local et la consommation domestique, mais en plus les expose à une concurrence déloyale insoutenable. Il leur est impossible de rivaliser avec des productions moins-disantes écologiquement et socialement.

L’ouverture tous azimuts de l’économie française n’a eu aucun effet d’entraînement sur l’économie dans son ensemble. Elle a exclusivement profité aux grands groupes : les entreprises du CAC 40 se développent aujourd’hui surtout à l’international. Elles réalisent 75 % de leur création de richesses en dehors de l’hexagone, où elles ont d’ailleurs réduit leurs effectifs de 15 % en l’espace de dix ans, passant de 1,4 million de salariés à 1,2 million[117]. Les grands groupes, ainsi qu’une poignée d’entreprises de taille intermédiaire, sont les seuls à avoir intérêt au libre-échange généralisé : de nouveaux marchés leur sont ouverts, qu’ils peuvent inonder de leurs marchandises. Dans ce domaine, la logique du protectionnisme solidaire, c’est-à-dire la négociation bilatérale des complémentarités de production entre partenaires, est la solution. Le plan permettra d’identifier et de construire les accords nécessaires.

L’injustice fiscale dans le monde de l’entreprise

Le constat est limpide : en France aujourd’hui, plus on est gros, moins on paye d’impôts. En se mobilisant contre la taxe Zucman et l’ensemble des mesures pour imposer davantage le patrimoine et le capital, le Medef s’érige en défenseur des privilèges fiscaux des grands patrons et des actionnaires les plus riches du pays. Sauf que les petites entreprises n’ont rien à voir avec ce « monde de l’entreprise » là.

Impôt sur les sociétés : la grande injustice